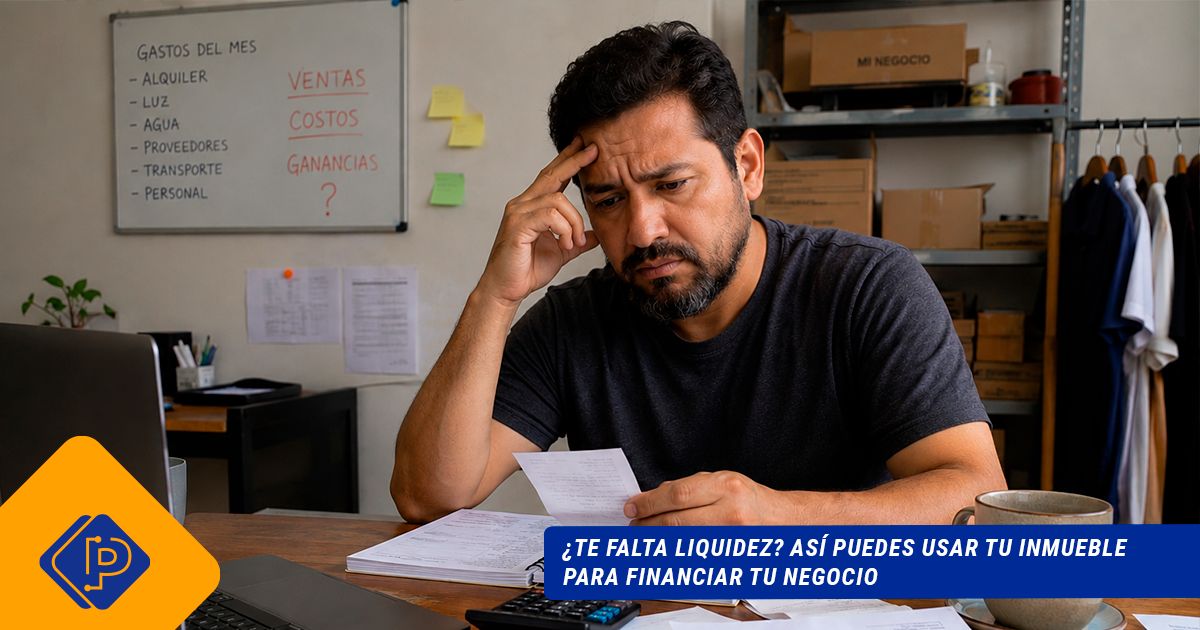

Muchas MYPES en Perú enfrentan un problema silencioso: venden constantemente, pero no tienen liquidez suficiente para operar o crecer. Esto ocurre porque las ventas no siempre se convierten en dinero inmediato. Factores como las ventas a crédito, el exceso de inventario, el crecimiento acelerado o el desorden en el flujo de caja pueden hacer que un negocio funcione… pero siga sin efectivo disponible.

La falta de liquidez afecta directamente la operación diaria.

- Impedir reponer stock, retrasar pagos a proveedores y hacer que se pierdan oportunidades de venta.

En muchos casos, el problema no está en el negocio, sino en cómo circula el dinero dentro de la empresa.

Ante esta situación, muchos emprendedores recurren a bancos 🏦 , tarjetas de crédito 💳 o financiamiento informal 🤑. Sin embargo, estas opciones suelen tener procesos lentos, tasas elevadas o requisitos difíciles de cumplir. Incluso herramientas como el factoring no siempre aplican para todos los negocios.

Por eso, una alternativa que ha ganado relevancia es utilizar un inmueble como respaldo para acceder a financiamiento. Este modelo permite convertir un activo en liquidez, usando el valor de la propiedad para obtener capital de trabajo. Generalmente, se puede acceder hasta al 50% del valor del inmueble, lo que ayuda a estabilizar operaciones, invertir en crecimiento o aprovechar oportunidades comerciales.

En este proceso, Prestaclub actúa como intermediario entre el cliente y fondos de inversión institucionales, evaluando el caso, estructurando la operación y gestionando el financiamiento. Esto permite procesos más flexibles y rápidos en comparación con la banca tradicional.

Para muchos negocios, esta opción puede marcar la diferencia entre quedarse estancados o seguir creciendo. Especialmente cuando el tiempo es clave y la liquidez es necesaria para mantener el ritmo del negocio.