Si tienes un negocio en Perú, en algún momento necesitarás capital para crecer: comprar mercadería, cumplir pedidos grandes, invertir en marketing o expandirte. El verdadero reto no es solo conseguir dinero, sino obtenerlo rápido, en el monto adecuado y con condiciones que realmente ayuden a tu negocio.

Muchas MYPES peruanas no acceden al financiamiento ideal porque no califican para la banca tradicional, desconocen otras alternativas o el sistema financiero no se adapta a su realidad. Por eso, conocer las distintas opciones puede marcar la diferencia.

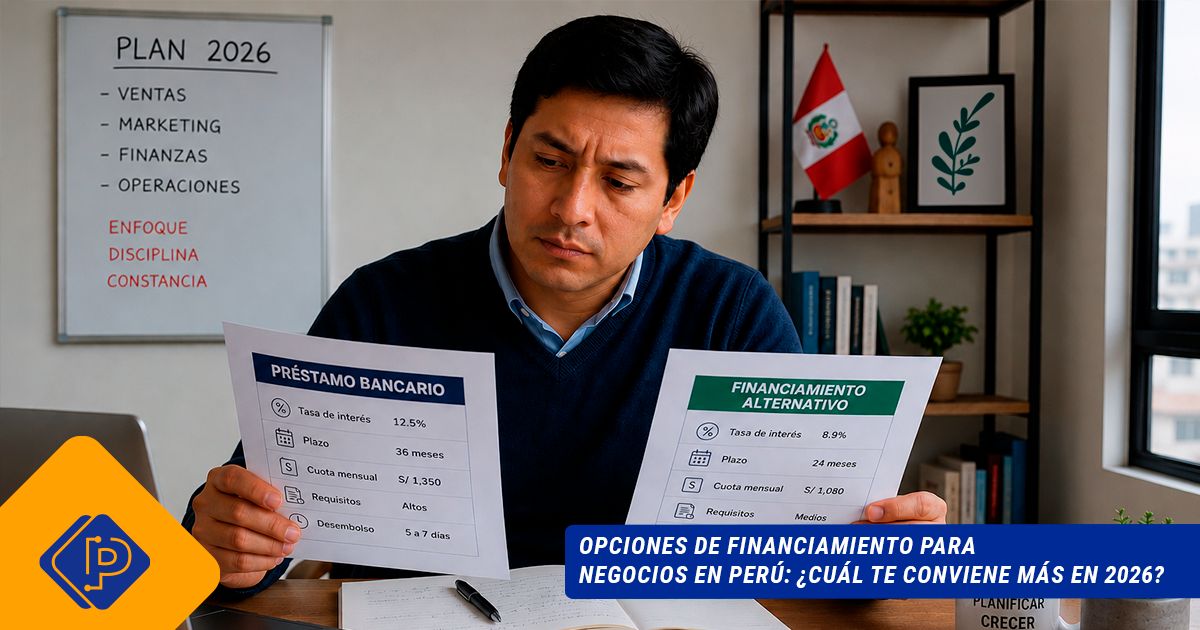

1. Crédito bancario tradicional

Es la opción más conocida. Los bancos evalúan ingresos formales, historial crediticio y capacidad de pago.

✅Ventajas

- Tasas relativamente bajas

- Plazos definidos

- Mayor estructura financiera

❌Desventajas

- Procesos lentos

- Alta tasa de rechazo

- Requiere formalidad financiera

Es una buena alternativa para negocios formalizados y con buen historial crediticio.

2. Tarjetas de crédito y préstamos personales

Muchos emprendedores usan líneas personales para financiar su negocio por la rapidez de acceso.

✅Ventajas

- Dinero inmediato

- Pocos trámites

❌Desventajas

- Tasas elevadas

- Montos limitados

- Riesgo de sobreendeudamiento

Puede servir para emergencias pequeñas, pero no suele ser recomendable para crecer a gran escala.

3. Préstamos informales

Son rápidos y fáciles de obtener, pero representan uno de los mayores riesgos financieros.

✅Ventajas

- Acceso rápido

- Requisitos mínimos

❌Desventajas

- Intereses muy altos

- Condiciones poco claras

- Riesgos legales y personales

Es una solución temporal que puede terminar afectando seriamente la estabilidad del negocio y la familia.

4. Factoring

Ideal para empresas que venden a crédito y emiten facturas.

¿Cómo funciona?

Permite adelantar el cobro de facturas para obtener liquidez inmediata.

✅Ventajas

- Mejora el flujo de caja

- No depende tanto del historial crediticio

❌Desventajas

- Necesitas facturas válidas

- Depende de tus clientes

- No aplica para todos los negocios

Es una excelente herramienta para empresas formales que necesitan capital operativo.

5. Financiamiento con garantía hipotecaria

Una de las opciones más potentes para quienes necesitan montos altos y rapidez.

¿Cómo funciona?

Se utiliza un inmueble como respaldo para acceder al financiamiento.

✅Ventajas

- Montos más altos

- Evaluación más flexible

- Mayor rapidez frente a la banca

- No depende únicamente de ingresos formales

A diferencia de un crédito tradicional, este modelo se basa en el valor del inmueble y no solo en el perfil financiero del solicitante.

¿Entonces… ¿Cuál es la más rápida en 2026?

Todo depende de la necesidad de tu negocio:

- Si necesitas poco dinero de inmediato → tarjetas o préstamos personales

- Si trabajas con facturas → factoring

- Si buscas montos altos y rapidez → financiamiento con Garantía hipotecaria

Caso práctico

Un emprendedor en Lima necesitaba S/ 80,000 para aprovechar una oportunidad de negocio. El banco demoraba demasiado y la tarjeta no cubría el monto requerido. Finalmente, utilizó su inmueble como garantía y logró acceder al capital necesario para hacer crecer su negocio.

Conclusión

No existe una única opción perfecta para todos los negocios. Lo importante es entender qué alternativa se adapta mejor a tu situación, capacidad de pago y objetivos de crecimiento. Elegir bien el financiamiento puede ayudarte a impulsar tu empresa en lugar de frenarla.

👉 Evalúa tu caso sin costo

Descubre:

- cuánto puedes obtener

- en cuánto tiempo

- Y si esta opción es viable para ti